Révolution mondiale de l'exploitation du gaz de schiste, perspectives pour la tunisie

Gas de schiste : La révolution Nord Américaine

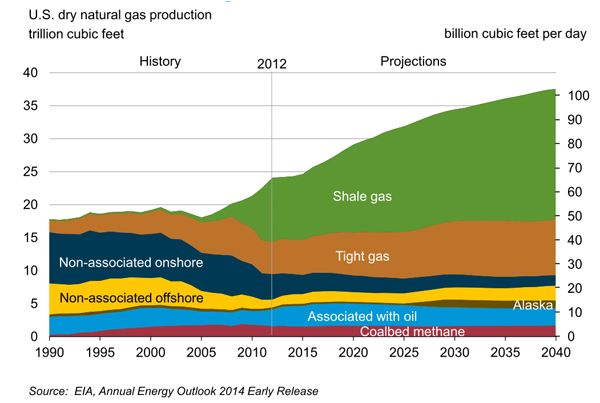

La révolution de l’huile et du gaz de schiste a transformé le secteur de l’énergie Nord Américain ce qui a engendré une revitalisation des industries reliées au secteur, une réduction des importations du pétrole et une possibilité d’exportation du gaz naturel pour l’Europe ainsi que pour le lucratif marché du l’extrême orient. Actuellement le Nord de l’Amérique et le Canada sont les deux principaux pays ayant une production commerciale et viable de pétrole et du gaz à partir des formations d’argiles non conventionnelles. La révolution Américaine de l’industrie du gaz de schiste est la résultante d’efforts en technologies, en lois et procédures, en facteurs d’environnement et de marché qui ont permis une production profitable. La production de gaz de schiste est prévue atteindre 50% de la production totale du gaz naturel des USA.

La révolution de l’huile et du gaz de schiste a transformé le secteur de l’énergie Nord Américain ce qui a engendré une revitalisation des industries reliées au secteur, une réduction des importations du pétrole et une possibilité d’exportation du gaz naturel pour l’Europe ainsi que pour le lucratif marché du l’extrême orient. Actuellement le Nord de l’Amérique et le Canada sont les deux principaux pays ayant une production commerciale et viable de pétrole et du gaz à partir des formations d’argiles non conventionnelles. La révolution Américaine de l’industrie du gaz de schiste est la résultante d’efforts en technologies, en lois et procédures, en facteurs d’environnement et de marché qui ont permis une production profitable. La production de gaz de schiste est prévue atteindre 50% de la production totale du gaz naturel des USA.

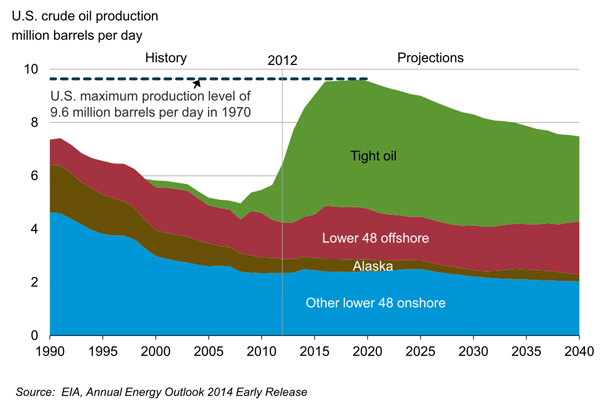

De même la production de pétrole de formations non conventionnelles est prévue d’atteindre en 2017 un pic de 9.6 million de baril par jour.

La spectaculaire ascension du gaz de schiste bouscule l’échiquier mondial de l’énergie. Les États-Unis qui talonnaient depuis plusieurs mois l’Arabie saoudite, le plus gros producteur d’or noir avec la Russie, devraient les dépasser vers la fin 2014, une première depuis 1991.

En juin et en août, la production américaine de pétrole en intégrant les gaz de pétrole liquéfiés comme l’éthane et le propane talonnait déjà celle de l’Arabie saoudite à 11,5 millions de barils jour, dont 8,5 millions de pétrole brut contre 5 millions en 2008. S’appuyant sur la même dynamique de croissance, les États-Unis vont devancer le pays du Golfe dès cet automne.

L’expérience Américaine date depuis des décennies car les premiers gisements de gaz de schiste ont été exploités depuis plus d'un siècle dans le bassin des États-Unis, mais ces puits n'étaient économiquement rentables que grâce à une réglementation flexible et une politique active de subventions traduites en crédits d'impôts. Les hausses du prix du gaz naturel en l’année 2000 et les progrès technologiques de la fracturation et des forages horizontaux ont depuis amélioré la rentabilité du gaz de schiste.

La parfaite maitrise des techniques de l’exploration et de l’exploitation de ces ressources non conventionnelles a donné aux USA une avance quant à l’évaluation précise des projections de sa production jusqu'à 2040 et d’être surtout à l’abri des fluctuations du marché pétrolier mondial.

Le site de traitement de gaz et pétrole de schiste de Carrizo Springs, au Texas ; le Figaro-Reuters 09-2014

Le site de traitement de gaz et pétrole de schiste de Carrizo Springs, au Texas ; le Figaro-Reuters 09-2014

Imitation du modèle Américain

L’Amérique du Nord a été le leader de la révolution du gaz de schiste ce qui a complètement transformé l’industrie du pétrole et du gaz aux USA et au Canada. Mais cette tendance ne va pas s’arrêter là-bas et nous sommes parait il au début d’un mouvement universel de prospection de richesses non conventionnelles. C’est a priori admis que la connaissance de la géologie et de la composition des formations argileuses potentielles est limitée dans le monde ailleurs de l’Amérique du Nord.

L’imitation de l’expérience Nord Américaine dans un autre pays nécessite au préalable la réponse aux questions suivantes:

- Situations des ressources non conventionnelles (gaz et huile de schiste).

- Les meneurs et facteurs clés qui vont contribuer au developement du gaz et huile de schiste.

- Les opportunités d’investissement

- Les obstacles qui peuvent entraver l’achèvement d’une production commerciale de gaz et d’huile de schiste

Potentiel mondial des ressources non conventionnelles

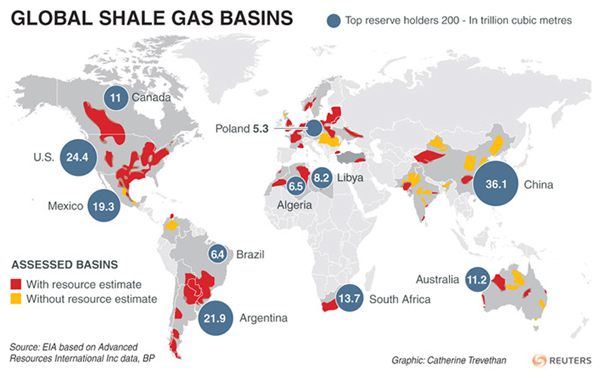

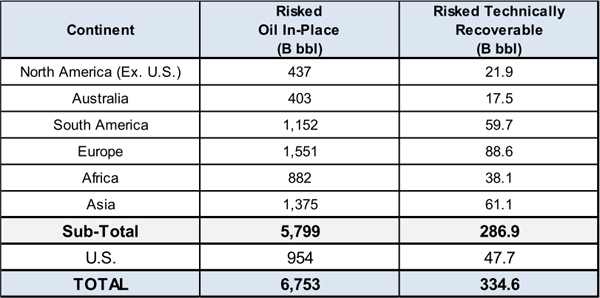

L’étude détaillée publiée par l’EIA (Energy Information Administration) et élaboré par la firme « Advanced Resources International » a évalué les ressources du gaz et de l’huile de schiste dans 26 régions comprenant 41 pays.

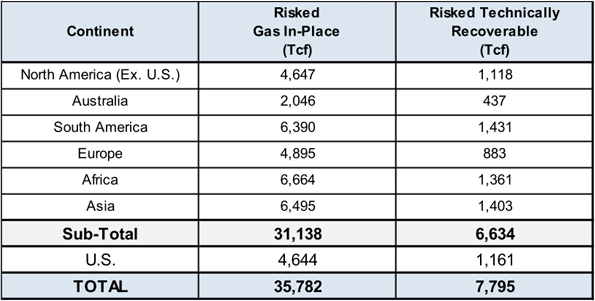

A titre indicatif les deux tableaux suivant listent les ressources risqués en place d’huile et de gaz supposés techniquement récupérables et ceci dans les sept continents :

De nouveaux pays se mettent à l’exploration du gaz de schiste

L’activité de forage a augmenté en 2013 de 10% en Europe et en Asie est en majorité de l’exploration non conventionnelle du gaz de schiste. Les rapports de l’EIA (2011-2014) montrent des variances des valeurs des réserves des hydrocarbures non conventionnelles en Europe et ceci due au faite que l’exploration de ces richesses est à ses débuts. En effet certains pays (Royaume-Uni, Danemark, Pologne, Roumanie) développent des projets d'exploration, mais la France et la Bulgarie ont interdit l'exploitation. La Suède s’est vu ses réserves augmentées alors que ceux du Norvège ont considérablement baissé. L'Allemagne a banni la fracturation hydraulique dans les zones riches en eau de son territoire. Selon la Commission, une révolution du gaz de schiste semblable à celle qui s'est produite aux Etats-Unis est hautement improbable dans l'UE. Mais Bruxelles estime aussi qu'il faut développer toute ressource propre de gaz, conventionnelle ou non conventionnelle, susceptible de réduire la dépendance de l'Union à l'égard des importations. Selon le document de la Commission, la production du gaz de schiste pourrait aider l'UE à répondre à « environ 10 % de sa demande de gaz d'ici à 2035.

Le développement du gaz de schiste dans l'UE est contoversé et le sujet continue à susciter une polémique en Europe quoi que la Commission européenne a refusé d'imposer des normes juridiques contraignantes concernant l'exploration et l'exploitation de gaz de schiste et a adopté, en 2014, une recommandation qui laisse la voie libre à l'exploitation du gaz de schiste en Europe à condition de respecter des « principes communs », notamment sanitaires et environnementaux. A présent les USA, Canada et la Chine sont les principaux opérateurs des ressources non conventionnelles; mais une substantielle augmentation de l’activité mondiale de l’exploration du gaz de schiste est prévue dans les années à venir.

Puits de gaz de schiste dans le sud de l’Angleterre, Aout 2013(journal monde planète-01-2014)

Puits de gaz de schiste dans le sud de l’Angleterre, Aout 2013(journal monde planète-01-2014)

Zoom sur l’Afrique du Nord

L’Algérie est le pionnier dans le domaine en amendant le code des hydrocarbures en 2013 ce qui a marqué le début de l’exploration du potentiel non conventionnel des argiles paléozoïques. Le Pdg de la compagnie pétrolière publique Sonatrach a annoncé en octobre 2014 que "l’Algérie pourrait commencer à produire du gaz de schiste en 2022." Il a expliqué que sept bassins ont été identifiés dans le Sud algérien. Le potentiel des cinq principaux d’entre eux est estimé à 4 940 Tcf. Avec 740 Tcf récupérables, soit 15% du total, l’Algérie se classe en troisième position mondiale, derrière la Chine et l’Argentine (chiffres concordant avec ceux le l’EIA listés ci dessous). Le ministre de l’Énergie et les responsables algériens du secteur ont tenu à rassurer l'opinion publique. L’eau est disponible en quantité suffisante et sera recyclée à hauteur de 30%. L’environnement sera respecté et préservé, le projet bien encadré et pourvoyeur d’emplois. Il permettra même d’améliorer l’extraction dans les gisements de pétrole conventionnel comme celui de Hassi Messaoud et de mieux exploiter les nouveaux gisements où la production s’avère difficile selon les méthodes traditionnelles. Enfin, la ressource humaine est disponible et sera formée, l’Algérie bénéficiant, d’"un savoir-faire prouvé sur les plans opérationnel et marketing."

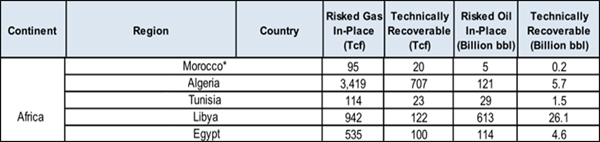

L’étude de l’EIA présente les ressources risqués en place d’huile et de gaz supposés techniquement récupérables et ceci dans les pays de l’Afrique du Nord:

Les chiffres listés dans le tableau ci-dessus ainsi que les cartes de distribution des ressources non conventionnelles dans les pays Nord Africains montrent l’importance de ces ressources en Algérie et en Lybie, déjà de grands producteurs de pétrole et de gaz conventionnels; en contre partie la Tunisie et le Maroc ont des volumes très modestes. Au faite les volumes sont relatives aux nombre et à la superficie des bassins ou se déposent les argiles sources d’huile et gaz (conventionnels et non conventionnels). En effet l’Algérie a 7 bassins, la Lybie a leur équivalent sur 4 grands bassins de même pour l’Egypte alors que la Tunisie et le Maroc ont chacun un bassin.

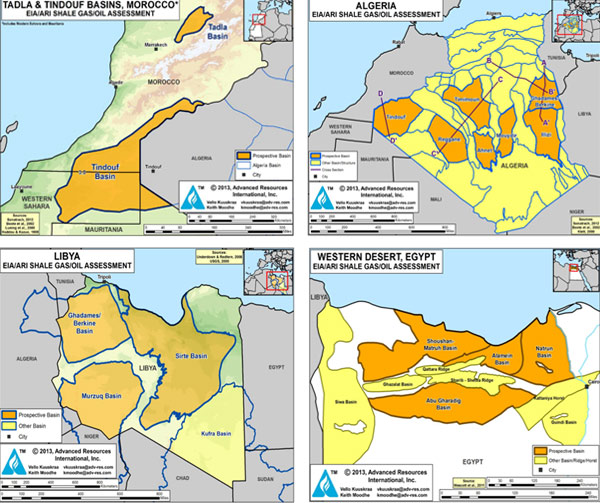

Le tableau suivant liste les volumes du gaz et de l’huile de schiste dans tous les bassins et au sein de chaque formation argileuse. Il est à notifier le potentiel des roches mères d’âge paléozoïque (Silurien-Tannezuft et Dévonien-Frasnien).

.jpg)

Perspectives pour la Tunisie

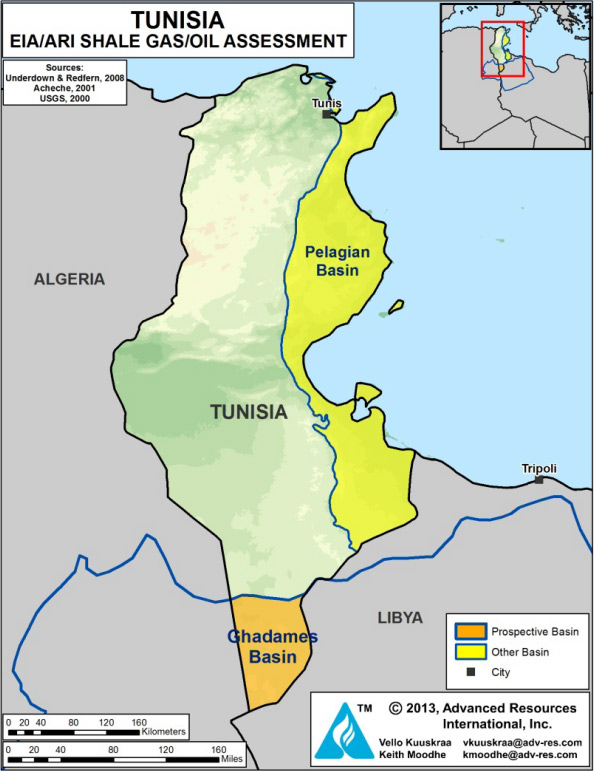

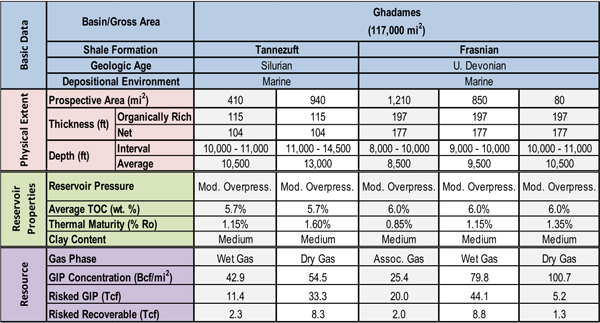

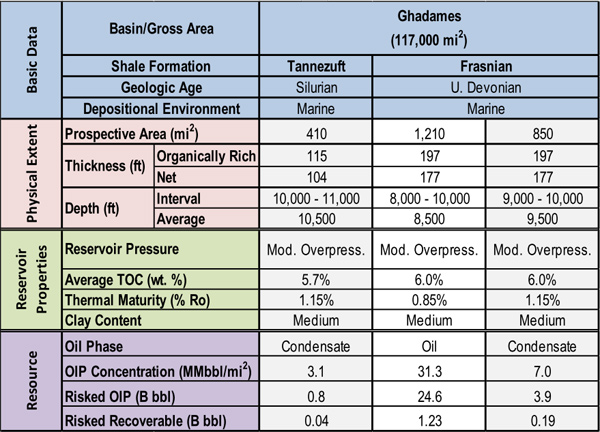

La Tunisie est située entre l’Algérie et la Lybie et le potentiel bassin de Ghadames s’étend de l’Algérie à la Lybie en couvrant l’extrême sud Tunisien.

L’étude EIA s’est concentré sur les deux formations potentielles du bassin de Ghadames à savoir les argiles du Silurien Tannezuft et du Dévonien Frasnien.

.jpg)

Les propriétés des reservoirs non conventionnels sont très comparables a celles présentées par l’EIA pour le bassin Algérien limitrophe ce qui insinue une simple interpolation régionale des données du bassin de Ghadames. Les ressources relatives en gaz et huile sont fonction à la surface du territoire Tunisien et sont listées dans les deux tableaux suivants :

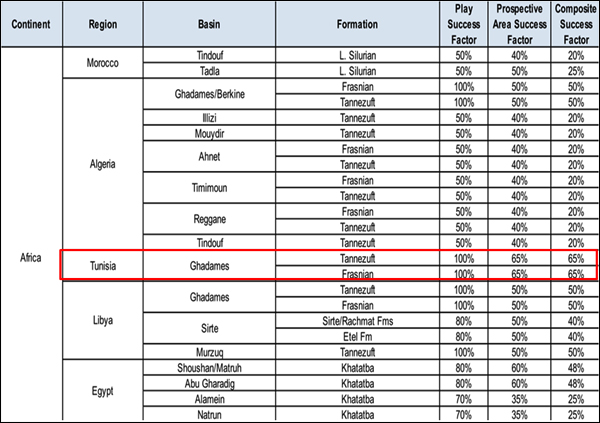

Les volumes techniquement récupérables sont de l’ordre de 23 Tcf gaz et 1.4 Billion de baril huile apparaissent relativement modestes en comparaison avec ceux de l’Algérie ; mais ils ont un fort facteur de réussite. En effet l’Etude de l’EIA attribue un facteur de réussite du système pétrolier allant de 65% à 100% ce qui parait très prometteur mais nécessite d’être prouver.

L’exploration des ressources non conventionnelles n’a pas encore commencé en Tunisie et la révision de la réglementation est encours (révision du code des hydrocarbures et application de l’article 13 de la nouvelle constitution). Les propriétés des réservoirs non conventionnels et leurs ressources relatives en gaz et huile ; en Tunisie, présenté par l’EIA peuvent être juste une interpolation des données Algériens du bassin de Ghadames et d’où ces valeurs de réserves sont à prendre avec précaution. D’ailleurs les cartes du potentiel du Bassin de Ghadames publiée par ETAP sont différentes de celles de l’EIA. En conséquence les valeurs des ressources en place calculées par ETAP sont de l’ordre de 80 à 120 Tcf ce qui donne 10 à 15 Tcf de ressources récupérables en appliquant un facteur de récupération entre 10 et 12%.

Toutes ces cartes (celles de l’EIA et ETAP) sont le résultat de modélisation de bassin, sorte de simulations basées sur des données en majorité hypothétiques.

Donc pour savoir et avoir les données réelles il faut forer des puits et collecter des échantillons et tester les objectifs potentiels. La nature cache des surprises et la subsurface est pleine de discontinuités et de changements de facies. Les résultats des forages peuvent être très différentes des hypothèses. A titre d’exemple les réserves de gaz de schiste présentées par l’EIA en 2011pour le Norvège étaient de l’ordre de 83 Tcf ont été ramené à zéro en 2013 suite aux résultats négatifs des puits forés par la compagnie Shell dans les argiles de la formation ‘’Alum’’ prouvées au préalable au Suède.

L’étude EIA a juste mentionné l’existence d’autres formations argileuses potentielles d’âge Jurassique, Crétacé et Tertiaire situées dans le bassin pélagien (Zone du Sahel Tunisien). Le potentiel pétrolier des argiles de du bassin pélagien est à présent un concept qui reste à explorer et à prouver. L’exploration du Sahel et de la Tunisie centrale s’est concentré depuis des décennies sur les reservoirs carbonates du jurassique (Nara), Crétacé (Serdj et Abiod) et Tertiaire (Boudabbous-El Gueria) avec peu d’intérêt pour les argiles qui sont les couvertures et les roches mères de ces réservoirs. La vision de l’exploration de ces zones doit être revue dans le but de valoriser le potentiel des différentes formations argileuses (Nara d’âge jurassique, Fahdene et Bahloul d’âge Crétacé et Boudabbous d’âge Eocene) auparavant négligées.

La Tunisie à la recherche de son indépendance énergétique

Les énergies de substitution (Energies renouvelables et gaz de schiste) sont certes des solutions pour assurer à la Tunisie son indépendance énergétique.

Dans le but de minimiser son déficit énergitique et pourquoi pas de garantir aux génerations futures une indépendance énergitique la Tunisie est appelée à suivre les pas de nos voisins Algériens en amendant le code des hydrocarbure (en cours) et à encourager des opérateurs à investir dans la prospection et l’exploration des ressources conventionnelles et non conventionneles afin de définir le réel potentiel du pays. Ces investissements d’exploration seront supportés par les investisseurs alors que l’exploitation et la mise en production sera conditionné par l’accord de l’etat Tunisien qui garantira le respect des habitants et de l’environnement.

En ce qui concerne le Gas de schiste, la Tunisie n’a pas encore entamé les opérations d’exploration necessaires qui consistent à prouver le potentiel des argiles à contenir des hydrocarbures gaz ou liquide en évaluant leurs ressources en place. La phase d’exploitation qui consiste à tester ces reservoirs suivra pour confirmer que ces reservoirs peuvent produire et que ces ressources sont techniquement récupérables. Des études de réservoir et des simulations ultérieures confirmeront si ces reserves sont économiquement exploitable et traceront des plans de developpment adéquats. Les phases d’exploration et d’ appréciation prendront plusieures années avant d’atteindre la phase d’exploitation ou interviendra les questions environnementales.

Il y a un grand manque de données et d’ou tout un travail de prospection et d’exploration à faire pour confirmer ou infirmer le potentiel pétrolier de ressources non conventionnelles de la Tunisie. Les précedentes éxpériences dans le monde ont prouvé que les argiles sont trés variables et que pas tous les argiles sont des ”shales gas’’ ou des ”shales oil’’.

Les polémiques qui ont éclatés depuis 2012 au sujet des répercussions environnementales de l’expoitation du gaz de schiste en Tunisie sont trés précoces et ne sont pas fondés car le gas de schiste n’est pas encore prouvé en Tunisie et d’ou sa production n’est pas à l’ordre du jour. Des travaux de prospection et d’exploration sont requises pour prouver la capacité de nos argiles à produire du gaz ou de l’huile de schiste. Ces études sont similaires aux activities d’exploration des ressources conventionnelles et ne posent pas de riques dans la mesure ou ils appliqueront les procédures déja stipulés par la loi tunisienne.

Encourager la synergie de l’exploration des ressources conventionnelles et non conventionnelles

Dans le but de collecter un maximum de données de subsurface nécessaires à confirmer le potentiel de nos argiles, la Tunisie a intérêt à entamer l’exploration des ressources non conventionnelles et a encourager dans la mesure du possible la synergie de ces opérations avec celles de l’exploration conventionnelle.

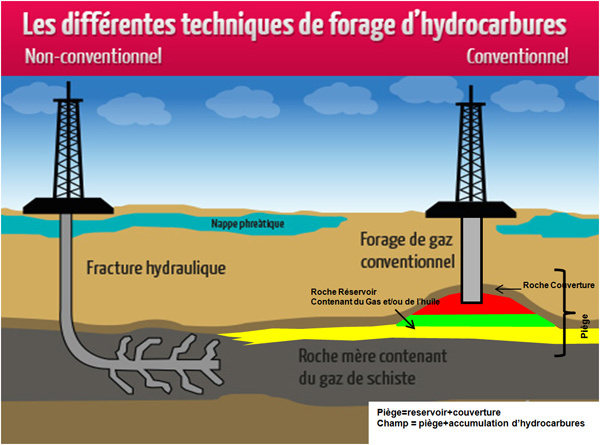

Il est nécessaire de rappeler que l’exploration des ressources conventionnelles se base sur la définition d’un système pétrolier caractérisé par une roche reservoir (carbonaté ou sableux), une roche couverture (argiles ou anhydrite) et une roche mère mature (argiles, marnes) qui a généré et expulsé des hydrocarbures qui ont par la suite migré vers le piège (structural ou stratigraphique) formé par le couple réservoir-couverture. Par contre l’exploration des ressources non conventionnelle se concentre sur système pétrolier spécial au sein d’une roche argileuse qui est à la fois la source, le réservoir et la couverture. Comme l’explique le schéma ci-dessous, les systèmes pétroliers conventionnels et non conventionnels ne se ressemblent pas mais se côtoient et d’où l’intérêt à optimiser leur exploration communes.

La recommandation de renforcer la synergie entre exploration conventionnelle et non conventionnelle vient dans le but d’optimiser les activités et de collecter des données au moindre cout. En effet lors de l’exploration des ressources conventionnelles l’intérêt de l’opérateur se porte sur les reservoirs ou il échantillonne, prends des carottes et fait des enregistrements électriques et de pression. En contre partie les sections argileuses traversée par les forages sont vite tubées et cimentées et d’où très peu de données existent sur les argiles. Ce manque pourra être en partie comblé par les études des affleurements mais les données de subsurface restent plus importantes et d’où la recommandation aux opérateurs de se tarder sur les argiles potentielles traversées et de prendre le maximum de données qui serviront à évaluer leur potentiel à générer des hydrocarbures. Dans le cadre de renforcement des travaux de prospection et d’exploration les opérateurs pourront être incités et encouragés par ETAP et DGE à collecter un maximum de données de puits. Les données récoltées dans les forages conventionnels aideront à guider l’exploration des ressources non conventionnelles et à cibler les zones les plus favorables et d’où à minimiser les risques et les frais.

La Tunisie doit investiguer tous les chemins et doit encourager toutes les recherches qui pourront aboutir à la définition de nouvelles richesses. L’état est appelé à encourager les opérateurs à investir dans ce secteur pour infirmer ou confirmer que la Tunisie a un potentiel de ressources non conventionnelles. Les études et les recherches qui seront élaborées par les opérateurs utiliseront les nouvelles technologies et permettront le transfert de l’expertise aux Tunisiens et devront être suivies de prés par l’ETAP la DGE et l’ANPE. A la lumière des résultats de ces études; le sujet se discutera objectivement et la Tunisie décidera de l’exploitation des ses ressources non conventionnelles.

Références :

1. Shale Gas Workshop-Oran, Algeria- February 2012

2. Présentation du nouveau Projet de Loi des Hydrocarbures en Algérie-Janvier 2013

3 EIA, U.S. Energy Information Administration: 2011-2012 Annual Reports

4. EIA, U.S. Energy Information Administration: Technically Recoverable Shale Oil and Shale Gas Ressources: An Assessment of 137 Shale Formations in 41 Countries Outside the United States-June 2013

5. EIA, U.S. Energy Information Administration: Annual Energy Outlook 2014 with projections to 2040-April 2014