Impact de la norme IFRS 9 sur le secteur bancaire Tunisien

.jpg) Par Atef Hannachi - L’application des normes IFRS sur les comptes des banques est un projet en cours lancé par la banque centrale de Tunisie.

Par Atef Hannachi - L’application des normes IFRS sur les comptes des banques est un projet en cours lancé par la banque centrale de Tunisie.

La réglementation comptable bancaire Tunisienne est prévue au niveau des NCT 24 relative aux engagements et revenus y afférent dans les établissements bancaires et la NCT 25 relative au portefeuille titre des établissements bancaire.

La réglementation comptable est en interaction directe avec les circulaires BCT relative au suivi et couverture de risque notamment la circulaire 91-24 relative à la division, couverture des risques et suivi des engagements.

Il y a lieu d’indiquer également les nouvelles circulaires relative au crédit scoring et à la notation interne des engagements clients prévue au niveau de des circulaires.

Au niveau de ce présent travail nous nous somme interrogé sur:

• Prérequis pour la mise en place de la norme IFRS 9

• Les principales divergences entre les normes internationales et les normes comptables Tunisiennes au niveau des engagements bancaires et traitement titre

• L’impact sur les comptes des banques Tunisienne

• Une proposition d’amendement de la fameuse circulaire 91-24

I. Impact de la norme IFRS 9 sur le système d’information

La mise en place de la norme IFRS requiert des pré requis au niveau du système d’information afin d’alimenter le modèle de constatation de la perte de valeur passant d’un modèle de pertes sur crédits avérés à un modèle de perte de crédit exceptée.

Parmi les principaux pré requis nous pouvons signaler des éléments que nous allons utiliser ultérieurement:

• Identification des modèles économique suivie par l’entité pour la gestion de ses actifs

• Identification des cash flows de chaque actifs

• Systéme de notation interne des clients

• Systéme de suivi en temps réel de la relation client ;

• Analyse des données internes collectées sur l’entité (rapport de gestion…)

• Des données internes des entités au niveau d’un même secteur

• Des donnés macroéconomiques pour chaque secteur d’activités de la clientèle ;

II. Impact sur les comptes bancaires

1. Impact sur le portefeuille Titre

La NCT 25 relative au traitement titre distingue entre :

• Titres de transaction : sont des titres à revenu fixe ou variable acquis en vue de leur revente à brève échéance et dont le marché de négociation est jugé liquide.

• Titres de placement : sont les titres à revenu fixe ou variable qui ne sont ni des titres de transaction, ni des titres d'investissement ni encore des titres de participation ou parts dans les entreprises associées, co-entreprises ou entreprises liées.

• Titres d'investissement : sont les titres à revenu fixe acquis avec l'intention de les détenir de façon durable, en principe jusqu'à la date de leur échéance.

• Titres de participation : sont les actions et autres titres à revenu variable détenus par l'établissement bancaire sur une longue durée autres que les parts dans les entreprises associées, co-entreprises ou entreprises liées.

La classification des actifs financiers en IFRS 9 se fait suivant :

• Les caractéristiques contractuelles des cash flow

• Le modèle économique de gestion de ces actifs

Les caractéristiques contractuelles reposent essentiellement sur deux critères :

1) La liquidité de l’actif

2) La nature juridique de la relation fondamentale entre le créancier et le débiteur.

Le business model désigne généralement la façon dont un projet ou une activité doit générer des revenus.

Les deux business modèles les plus fréquemment rencontrés dans l’économie dites « traditionnelle » sont celui de la production pour revente avec marge et celui de l’achat pour revente avec marge, ce dernier étant le business model de base du commerce.

Le modèle économique de gestion des actifs diffère entre les actifs à génération permanente de revenue et les actifs pour leur cession avec plus value à l’échéance.

L’IFRS 9 distingue entre les actifs financiers évalués suivant:

• Coût amorti

• Juste valeur par le biais des autres éléments du résultat global :

• Juste valeur par le biais du résultat net

2. Augmentation des provisions sur dépréciation des crédits

a. Indicateurs de dépréciation

Le tableau suivant compare entre les deux modèles :

.jpg)

b. Classification du portefeuille crédit

• Normes Comptables Tunisiennes

La circulaire BCT 91-24 prévoit les taux suivants:

.jpg)

• Norme IFRS 9

Par ailleurs l’IFRS 9 prévoit 3 catégories d’encours comme décrit précédemment:

• Encours non dégradés: Perte de défaut sur 12 mois

• Encours dégradés: Perte de défaut à maturité

• Encours douteux: Perte de défaut à maturité

3. Evaluation à la juste valeur des garanties reçus

Les hypothèques et les garanties reçus seront suivant les normes IFRS évalués à la juste valeur.

Leur évaluation à la juste valeur permettra à la banque Tunisienne d’évaluer avec plus de fiabilité le risque encourus sur un débiteur.

La Tunisie a d’ores et déjà autorisé les entités économiques pour la possibilité de réévaluation de leur actif au niveau de la loi de finance pour la gestion de l’exercice 2019.

La circulaire 91-24 devrait être amendé pour tenir compte de la possibilité d’accepter la mise à jour fréquente d’expertise des garanties.

4. Illustration de l’impact en chiffres sur les fonds propres en Tunisie

De ce qui précède nous pouvons conclure que les crédits figurant au niveau de la classe 0 et 1 feront l’objet de provision avec l’application de la norme IFRS 9.

.jpg)

A titre d’exemple les crédits sans impayés accordées à des secteurs en difficultés tel que le secteur de Tourisme, Textile, Promotion immobilière, industrie métallurgique et du métal, industrie de matériaux de construction.

La défalcation des secteurs suivant croissance valeur ajoutée en 2018 s’établit comme suit :

.jpg)

L’encours accordés aux secteurs en difficultés se détaille comme suit :

.jpg)

Bale III exige la constitution d’un coussin de sécurité complémentaire à partir des fonds propres en phase d’expansion économique à part le taux connue de 8% de bale I.

L’union européenne a fixé un intervalle entre 1 et 3.5% des fonds propres.

.jpg)

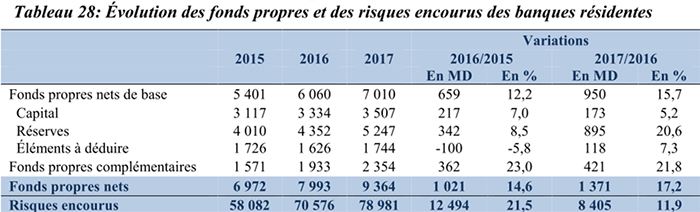

Les fonds propres des banques résidentes se détaillent comme suit :

Si nous admettons une provision complémentaire de 30% sur ces secteurs en difficultés soit 5 000 MDT, le risque encourus devient 83 618 MDT.

Ainsi les fonds propres bancaires deviennent insuffisants pour couvrir les risques encourus suivant bale III soit une insuffisance de 3000 MDT si nous admettons un ratio de couverture de 14% en Tunisie.

Atef Hannachi

Expert Comptable

Cabinet Atef Hannachi