L'économie américaine résiste mieux que prévu

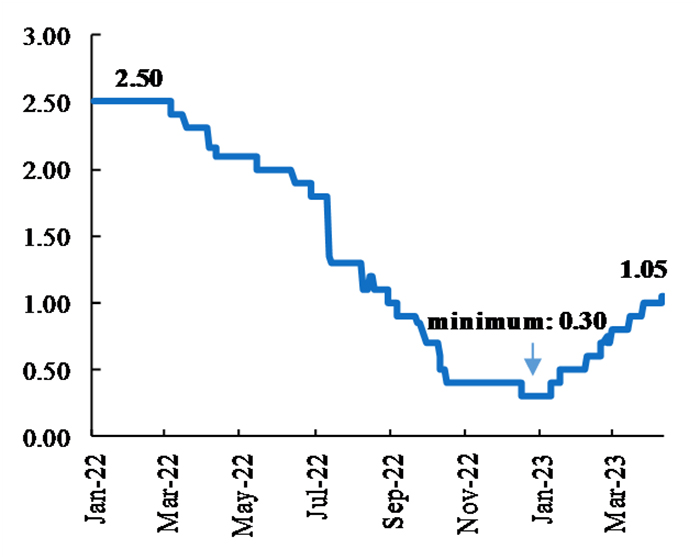

Au cours du second semestre de l'année dernière, une récession en 2023 pour les États-Unis semblait inévitable. Les vents contraires de l'économie étaient forts et provenaient de nombreux côtés : une inflation élevée réduisant les salaires et le pouvoir d'achat des ménages, des marchés de matières premières perturbés avec des prix du pétrole élevés, le début d'un cycle de resserrement de la politique monétaire par la Réserve fédérale, et la suppression du soutien fiscal à l'économie. Les discussions sur les perspectives se sont ensuite concentrées sur les perspectives d'un atterrissage économique "dur" ou "doux", alors que le consensus des prévisions de croissance a atteint un minimum de 0,30 % en décembre 2022.

Prévisions consensuelles de la croissance américaine pour 2023

(croissance annuelle, %)

Source: Bloomberg, analyseQNB

Source: Bloomberg, analyseQNB

Mais depuis la fin de l'année dernière, les perspectives de croissance se sont améliorées. Après le minimum de 0,30 %, les prévisions de croissance ont progressivement augmenté jusqu'à 1,05 % en avril 2023. Cette amélioration n'est pas due à un événement particulier qui aurait modifié les prévisions, mais à la publication de données d'activité plus solides que prévu, preuve que l'économie sous-jacente reste robuste.

Ce processus a été bien saisi par l'indice de surprise économique de Citigroup (CESI), qui est un outil attrayant et utile pour comprendre et résumer la manière dont les données économiques publiées ont dépassé ou non les attentes au cours d'une période donnée. L'indice pour les États-Unis intègre 38 indicateurs statistiques provenant de divers domaines économiques clés, notamment le marché du travail, l'immobilier, la production industrielle, le secteur de la consommation et les enquêtes de conjoncture. Il s'agit d'un indice pondéré, où chaque poids dépend de la mesure dans laquelle l'indicateur concerné peut affecter les marchés financiers. Les indicateurs ayant un poids plus élevé ont un impact plus important sur les marchés financiers que les indicateurs ayant un poids plus faible. L'indice tient également compte de l'actualité de l'information. Les indicateurs des 90 derniers jours ont un poids plus faible que les nouvelles et informations plus récentes. Les valeurs supérieures à zéro indiquent des surprises accumulées positives, tandis que les valeurs négatives signifient que les données publiées ont été moins bonnes que prévu.

Indice de surprise économique de Citigroup (États-Unis)

(0: seuil de séparation entre les surprises positives et négatives)

Source: Citigroup, analyse QNB

Source: Citigroup, analyse QNB

L'indice montre que les bonnes surprises ne sont pas des événements isolés. Il a entamé une trajectoire ascendante en janvier de cette année, est entré en territoire positif au début du mois de février et a atteint un nouveau sommet en mars. Le secteur des services, qui représente 77 % de l'économie, a été une source essentielle de bonnes surprises. Les enquêtes auprès des entreprises ont dépassé les attentes au cours des derniers mois, ce qui indique que l'économie reste résistante.

À notre avis, trois facteurs expliquent la résistance relative de l'économie américaine, qui s'est traduite par des données plus solides que prévu.

Tout d'abord, les données relatives au bilan des ménages montrent que les consommateurs disposent encore d'une réserve d'épargne importante et qu'ils sont en mesure de puiser dans ces ressources pour soutenir la consommation. Au total, les ménages disposent de 18 200 milliards de dollars de dépôts. Il est intéressant de noter que même les ménages situés dans les 60 % inférieurs de la distribution des revenus bénéficient de niveaux élevés de liquidités, puisqu'ils détiennent entre 3 000 et 12 000 dollars d'épargne excédentaire.

En second lieu, les prix de l'énergie ont considérablement baissé par rapport aux niveaux moyens enregistrés l'année dernière, ce qui offre une marge de manœuvre supplémentaire en termes de revenu disponible. Les dépenses énergétiques des consommateurs représentent environ 5 % du revenu disponible pour le ménage moyen, et atteignent 7 % pour les ménages à faible revenu. Le pétrole WTI a atteint une moyenne mensuelle de 114,6 dollars le baril (p/b) en juin de l'année dernière, avant de se stabiliser autour de 80 dollars le baril pendant les mois d'hiver, période de l'année où la consommation d'énergie est la plus élevée. La chute des prix du pétrole a fait baisser les coûts de l'essence de 25 % au cours de la même période, ce qui laisse plus de ressources pour la consommation supplémentaire.

Enfin, les marchés de l'emploi restent solides, malgré quelques cas anodins de licenciements très médiatisés dans de grandes entreprises technologiques américaines. La création d'emplois continue de dépasser la croissance démographique. Il est important de noter que le nombre d'emplois non agricoles, une mesure clé de l'emploi total, a augmenté de 504 et 311 000 en janvier et février, par rapport à la moyenne mensuelle pré-pandémique de 177 000 en 2018-2019. Le taux de chômage se situe à un niveau historiquement bas de 3,5 %. La stabilité des marchés du travail et l'abondance des opportunités d'emploi diminuent l'incertitude pour les ménages, et fournissent un autre pilier pour soutenir des niveaux de consommation plus élevés.

Dans l'ensemble, les données économiques publiées ont, en moyenne, réservé de bonnes surprises cette année, ce qui a permis d'améliorer les perspectives de croissance des États-Unis. Nous prévoyons une croissance de l'économie américaine de 1,1 % cette année. Bien que ce chiffre ne soit pas très élevé, il est encore loin d'indiquer une récession, ce qui confirme la résilience de l'économie américaine et lui permet de mieux résister à tout nouveau choc potentiel. Ceci est particulièrement important dans un contexte où les tensions dans le secteur bancaire pourraient influencer les perspectives au cours des prochains trimestres.